Şirketinizi kurdunuz, işler yolunda gidiyor ve banka hesabınızda nakit birikmeye başladı. Bir akşam markete girdiniz veya tatile çıktınız, eliniz gayriihtiyari şirket kredi kartına gitti. “Nasılsa şirket benim, para da benim” diye düşündünüz. İşte tam bu noktada, Maliye Bakanlığı ile aranızdaki o görünmez kırmızı çizgiye basmış olabilirsiniz.

Birçok işletme sahibi, şirketin tüzel kişiliği ile kendi şahsını birbirine karıştırır. Ancak vergi kanunlarına göre şirketiniz, sizden tamamen ayrı, kendi cüzdanı ve vergi kimliği olan “yaşayan bir organizmadır”. Şirketin kasasından veya banka hesabından, işle ilgisi olmayan şahsi harcamalar yapmak (market, tatil, çocuğun okul taksiti vb.), muhasebe dilinde “Kasa Şişmesi” veya “Ortaklardan Alacaklar” hesabının büyümesine neden olur. Bu durum, basit bir muhasebe hatası değil, ciddi vergi cezaları doğurabilecek bir risktir.

Bu rehberde, Ankara muhasebeci arayışınızda size nadiren anlatılan, ancak işletmenizin mali sağlığını doğrudan etkileyen “Adatlandırma” ve “Örtülü Kazanç” risklerini masaya yatırıyoruz.

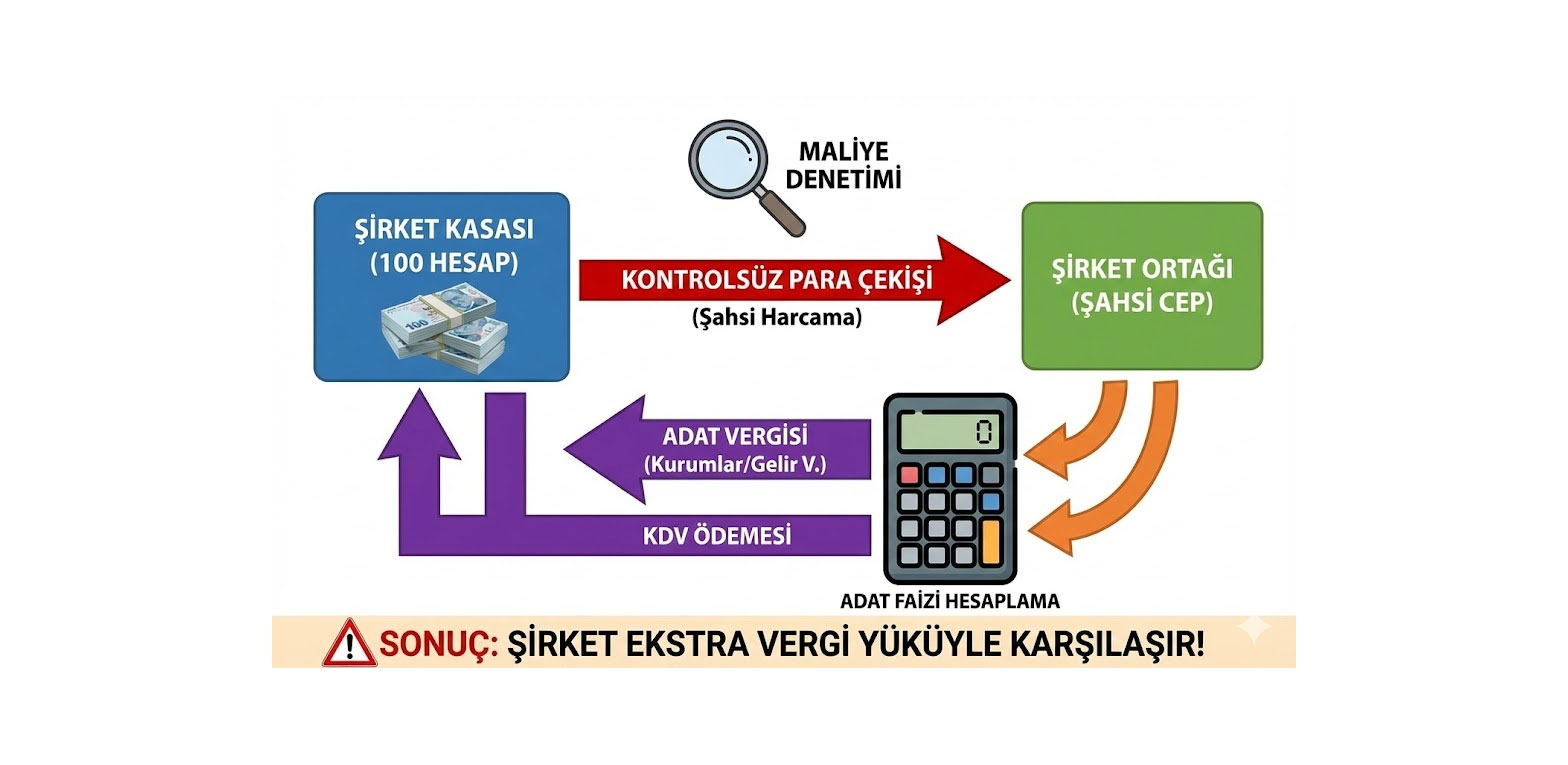

Kasa Hesabının Şişmesi ve Adat Tehlikesi

Muhasebe kayıtlarında “100 Kasa” hesabı, şirketin elinde bulunan nakit parayı gösterir. Eğer siz sürekli bankadan para çekip bunu şahsi işlerinizde harcarsanız ama gider pusulası veya fatura ile şirkete gider gösteremezseniz, muhasebe kayıtlarında kasada çok büyük bir para varmış gibi görünür. Oysa gerçekte o para cebinize girmiş ve harcanmıştır.

Maliye, yıl sonunda bilançonuza bakar ve şunu sorar: “Kasanızda 500.000 TL nakit görünüyor ama siz bu parayı bankada değerlendirmek veya ticarette kullanmak yerine atıl tutmuşsunuz. Demek ki bu parayı ortaklar kullandı.”

İşte burada “Adatlandırma” (Faiz Yürütme) devreye girer. Devlet, şirketin ortağına (yani size) borç para verdiğini varsayar ve bu borç üzerinden şirketin faiz geliri elde etmesi gerektiğini savunur. Şirketiniz, size kullandırdığı bu para için bir faiz faturası kesmek ve bunun KDV’si ile Kurumlar Vergisini ödemek zorunda kalır. Ankara şirket kuruluşu aşamasında bu disiplini oturtamazsanız, yıl sonunda hiç beklemediğiniz bir “Adat Faturası” vergisiyle karşılaşabilirsiniz.

Şirket Kartıyla Yapılan Şahsi Harcamaların Giderleşmesi

Sıkça sorulan bir diğer soru da; “Şirket kredi kartıyla market alışverişi yaparsam bunu gider yazabilir miyim?” sorusudur. Cevap net: Hayır.

Vergi Usul Kanunu’na göre bir harcamanın gider yazılabilmesi için “işin idamesi ve kazancın elde edilmesi” ile doğrudan ilgili olması gerekir. Evinize aldığınız peynir veya ailenizle gittiğiniz tatil, şirketinizin ticari faaliyetine katkı sağlamaz. Bu harcamaları e-ticaret muhasebesi kayıtlarına gider olarak işlemek, vergi ziyaı cezası sebebidir.

Şirket hesabını şahsi cüzdan gibi kullanmanın, “adat” ve “örtülü kazanç” adı altında nasıl ağır vergi cezalarına dönüşebileceğini bu rehberde tüm çıplaklığıyla anlattık. Kasa şişmesi riskinden korunmak, banka kredibilitenizi artırmak ve şirketinizin mali sicilini bozmamak için dikkat etmeniz gereken hayati muhasebe kurallarını burada bulabilirsiniz.

Eğer Ankara e-ticaret muhasebe süreçlerinizi yönetirken bu tür harcamaları gider yazarsanız, olası bir vergi incelemesinde bu giderler “Kanunen Kabul Edilmeyen Gider” (KKEG) olarak kabul edilir ve indirdiğiniz vergiler faiziyle geri istenir.

Bu tür finansal tuzaklara düşmemek ve şirket varlıklarını doğru yönetmek için hazırladığımız İşletmeler İçin Risk Yönetimi Rehberi içeriğimize mutlaka göz atmanızı öneririm. Orada, şirket içi denetim mekanizmalarını nasıl kuracağınızı detaylıca anlattık.

Örtülü Kazanç Dağıtımı Riski

Konu sadece faiz hesaplamasıyla da sınırlı kalmayabilir. Eğer şirketten çektiğiniz paralar çok yüksek meblağlara ulaşırsa, Maliye bunu “Kar Dağıtımı” olarak yorumlayabilir. Normal şartlarda kar dağıtımı yaptığınızda %10 oranında stopaj ödemeniz gerekir.

Ancak siz bu parayı resmi kar dağıtımı kararı almadan çekerseniz, devlet bunu “Örtülü Kazanç Dağıtımı” olarak niteler. Bu durumda hem Kurumlar Vergisi, hem KDV, hem de Kar Dağıtımı Stopajı ile cezalandırılabilirsiniz. Özellikle Ankara muhasebe ve vergi dairelerinin denetimlerinde, kasa hesabı yüksek olan firmalar her zaman “riskli mükellef” grubunda yer alır.

Limited Şirket ile Şahıs Şirketi Arasındaki Fark

Bu riskler genellikle Limited ve Anonim şirketler için geçerlidir. Şahıs şirketlerinde durum biraz daha esnektir. Şahıs işletmelerinde işletme sahibi ile işletme hukuken bütün olduğu için, kasadaki parayı kullanmak “Adat” veya “Örtülü Kazanç” riski doğurmaz (tabii ki şahsi harcamaları gider yazmamak kaydıyla).

Bu nedenle, iş hacminiz çok büyümediyse ve e-ticaret muhasebesi süreçleriniz yönetilebilir durumdaysa, hemen Limited şirkete geçmek yerine şahıs şirketi avantajlarını kullanmak bazen daha mantıklı olabilir. Hangi şirket türünün size uygun olduğunu belirlemek için profesyonel bir analiz şarttır.

Sıkça Sorulan Sorular (S.S.S)

1. Şirket hesabından şahsi hesabıma para aktarabilir miyim?

Evet aktarabilirsiniz ancak bu borç olarak görünür. İade edilmezse yıl sonunda faiz (adat) hesaplanır ve vergisi ödenir.

2. Şirket kredi kartıyla benzin alırsam gider yazabilir miyim?

Araç şirkete kayıtlıysa veya resmi sözleşme ile kiralanmışsa evet. Şahsi aracınız ise doğrudan gider yazamazsınız.

3. Adat faturası kesmezsem ne olur?

Denetimde tespit edilirse ağır vergi cezaları, KDV ve Kurumlar Vergisi farkı faiziyle istenir.

4. Ankara’da e-ticaret yapıyorum, yemek fişlerimi gider gösterebilir miyim?

Sadece işle ilgili temsil ağırlama veya personel yemekleri giderdir. Şahsi mutfak masraflarınız gider kabul edilmez.

5. Kasa affı nedir, her zaman çıkar mı?

Belirli dönemlerde çıkan, kasadaki sanal parayı temizlemeye yarayan bir kanundur. Ancak düzenli çıkmaz ve buna güvenmek risklidir.

Banka Kredileri ve Mali Sicil Üzerindeki Etkisi

Şirket kasasından kontrolsüz para çekmenin vergi dışındaki bir diğer büyük zararı da bankalar nezdindeki kredibilitenizdir. Bir şirket düşünün; cirosu yüksek, satışları harika ama banka hesaplarında nakit yok. Çünkü ortaklar parayı şahsi hesaplarına çekmiş.

Bankalar, ticari kredi başvurularınızı değerlendirirken bilançonuzdaki “131 Ortaklardan Alacaklar” hesabına çok dikkat eder. Eğer şirket ortağı şirketi sürekli bir bankamatik gibi kullanıyorsa, banka bunu “Kurumsallaşamamış ve finansal disiplini olmayan firma” olarak kodlar. Bu durum, Ankara şirket kuruluşu sonrası büyüme evresinde ihtiyacınız olan ticari kredilere ulaşmanızı zorlaştırır, hatta imkansız hale getirebilir. Sağlam bir mali yapı, sadece vergiden kaçınmak için değil, uygun maliyetli finansmana erişim için de şarttır.

Transfer Fiyatlandırması ve İlişkili Kişiler

Konuyu biraz daha derinleştirdiğimizde karşımıza “Transfer Fiyatlandırması” kavramı çıkar. Şirketinizden para çekmeniz veya şirkete mal/hizmet satmanız, aslında “ilişkili kişilerle yapılan işlem” kategorisine girer.

Maliye Bakanlığı diyor ki; “Şirketin parasını ortağına kullandırıyorsan, bunu piyasa koşullarına uygun bir faizle yapmalısın.” Yani banka kredisi faizi %50 iken, siz şirketten %10 faizle veya faizsiz para çekemezsiniz. Bu, şirketin karını hortumlamak anlamına gelir. Ankara muhasebeci danışmanlığında bizler, yıl sonu kapanış işlemlerinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) reeskont faiz oranlarını baz alarak adat hesaplaması yaparız. Bu hesaplamanın atlanması, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı raporlarında uyumsuzluğa neden olur.

E-Ticarette İade Süreçleri ve Nakit Dengesi

Özellikle e-ticaret muhasebesi açısından bakıldığında, şirket kasasının yönetimi daha da karmaşıktır. İade gelen ürünler, pazar yerlerinin (Trendyol, Hepsiburada, Amazon) kestiği komisyon faturaları ve vadesi gelen ödemeler arasında nakit akışı sıkışabilir.

İşletme sahibi, “bu ay çok sattık” diyerek kasadaki parayı çektiğinde, ertesi ay gelecek iadelerin kargo ve geri ödeme maliyetlerini hesaba katmamış olabilir. Şirket kasası, sadece o günkü nakdi değil, gelecekteki operasyonel riskleri de finanse edecek bir rezervdir. Şahsi harcamalarla boşaltılan bir kasa, ilk iade dalgasında veya pazar yeri ödemesindeki bir gecikmede şirketi finansal krize sokar. Unutmayın, ciro kar değildir; kasa bakiyesi de sizin şahsi servetiniz değildir.

{kind=link}

{kind=link}

{kind=link}